پیش بینی سود ۱۴۹تومانی برای شپنا

به گزارش گذارنیوز،در انتهای سال ۱۴۰۱ پیش بینی میشود شرکت به ازای هر برگه سهم ۱۴۹۱ ریال سود سازی کند که رشد ۳۰ درصدی نسبت به سال ۱۴۰۰ است.

در این تحلیل قیمت نفت ۱۰۰ دلار و نرخ دلار نیمایی ۲۵ هزار تومان در نظر گرفته شده است.

معرفی شرکت

شرکت پالایش نفت اصفهان، یکی از بزرگترین پالایشگاه های ایران است که در حوزه پالایش نفتخام و تولید فرآوردههای نفتی فعالیت میکند. طراحی و ساخت این پالایشگاه با مشارکت دو شرکت آمریکایی و آلمانی به نامهای فلور و تیسن انجام گرفت و پیش از انقلاب ۹۰ درصد کارهای ساختمانی آن پایان یافته بود. بلافاصله پس از انقلاب به همت متخصصان داخلی و بدون حضور هیچ نیروی خارجی در بهمن ماه سال ۱۳۵۸ راهاندازی گردید. ظرفیت تولید این پالایشگاه هماکنون ۳۷۵ هزار بشکه در روز (سه واحد تقطیر ۱۲۰ هزار بشکه) است. خوراک پالایشگاه اصفهان توسط شرکت ملی مناطق نفتخیز جنوب تأمین میشود و نفت خام مورد نیاز آن بهطور روزانه از طریق لولهای به طول ۴۳۰ کیلومتر، از میدان نفتی مارون در استان خوزستان، ارسال میشود.

23% از تولیدات فرآورده های نفتی کشور توسط این شرکت تهیه می شود و با تلاش بسیار در مدت زمان بیش از سی سال فعالیت در این زمینه، توانست خط تولید بنزین با آخرین استانداردهای جهانی را در سال 1394 راه اندازی کند و بهره برداری از آن کمک شایانی به بی نیازی کشور به شرکت های پالایش نفتی خارجی کرده است و تا سال 1397، بیش از 9،000 میلیارد ریال برای شرکت پالایش نفت اصفهان بازدهی داشته است. با ایران بورس همراه باشید..

شرکت با اتمام تمامی پروژهها، پیشبینی میکند که:

تولید محصولاتش با استاندارد یورو 5 تولید شود.

به میزان پروپیلن تولیدی 2% اضافه شود.

به میزان گاز مایع تولیدی 8.3% اضافه شود.

به میزان بنزین با اکتان 91 تولیدی 34% اضافه شود.

به میزان گازوئیل یورو 5 تولیدی 32% اضافه شود.

نکات مهم درباره فروش

این شرکت تمامی تولیدات خود را در داخل ایران به فروش میرساند. بخش اصلی تولیدات شرکت شامل: نفت کوره، نفت گاز، بنزین یورو 5، وکیوم باتوم و روغن خام است. این شرکت نفت خام سبک، MTBE و نفتا را به عنوان خوراک دریافت میکند. با مصوبه اخیر دولت و کاهش نرخ خوراک پالایشگاه ها، انتظار می رود که سودآوری شرکت افزایش چشم گیری داشته باشد.

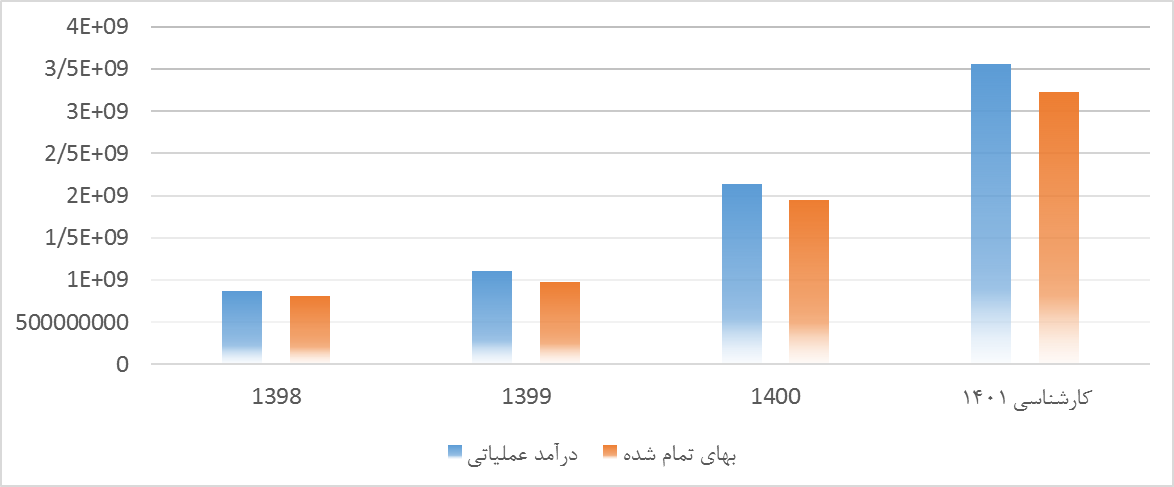

روند درآمد عملیاتی و بهای تمام شده :

در تصویر بالا نمودار درآمد عملیاتی و بهای تمام شده شرکت را داریم نفت خام سبک ماده اولیه اصلی شرکت است.

در سال 1401 پیش بینی فروش 355 هزار میلیاردی برای شرکت داریم به بهای تمام شده 322 هزار میلیارد که نزدیک به 90 درصد فروش است.

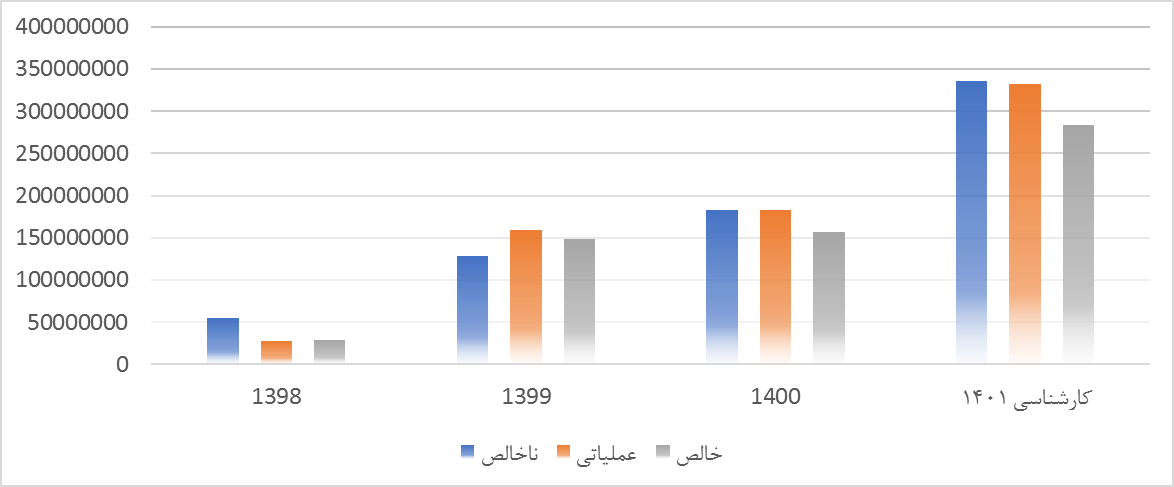

روند سود ناخالص ، سود عملیاتی ، سود خالص

در سال 1401 پیش بینی بر این است شرکت بتواند 33 هزار میلیارد سود ناخالص بسازد که افزایش 80 درصدی نسبت به سال 1400 دارد همچنین انتظار داریم سود عملیاتی 80 درصد و سود خالص 30 درصد افزایش باید

که این افزایش سودها ناشی از افزایش قیمت محصولات نهایی شرکت است.

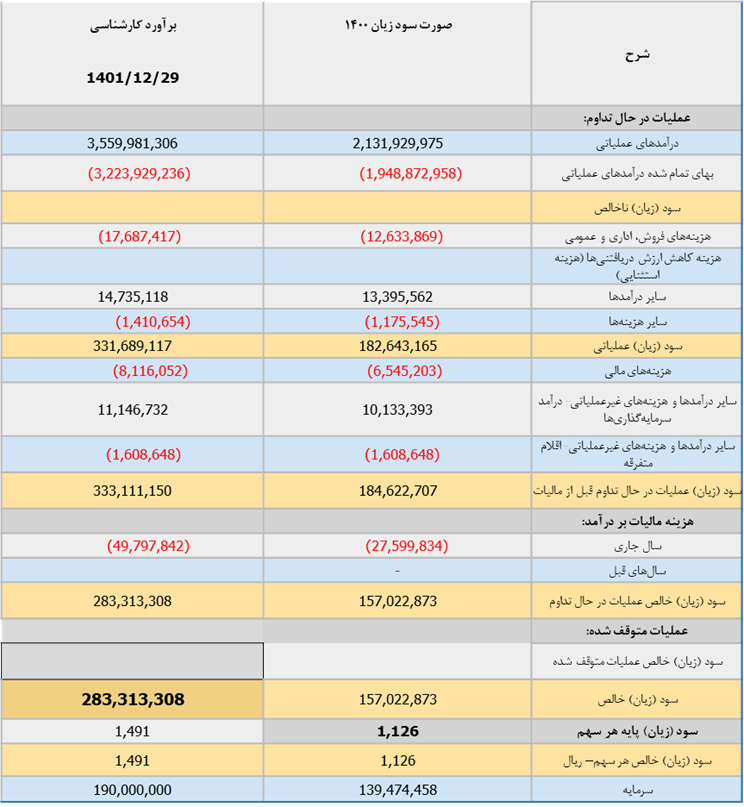

صورت سود و زیان:

در انتهای سال 1401 پیش بینی میشود شرکت به ازای هر برگه سهم 1491 ریال سود سازی کند که رشد 30 درصدی نسبت به سال 1400 است.

در این تحلیل قیمت نفت 100 دلار و نرخ دلار نیمایی 25 هزار تومان در نظر گرفته شده است.

با فرض این تحلیل و p/e =5 شرکت در پایان سال میتواند قیمت 750 تومان را برای هر برگه سهم داشته باشد.

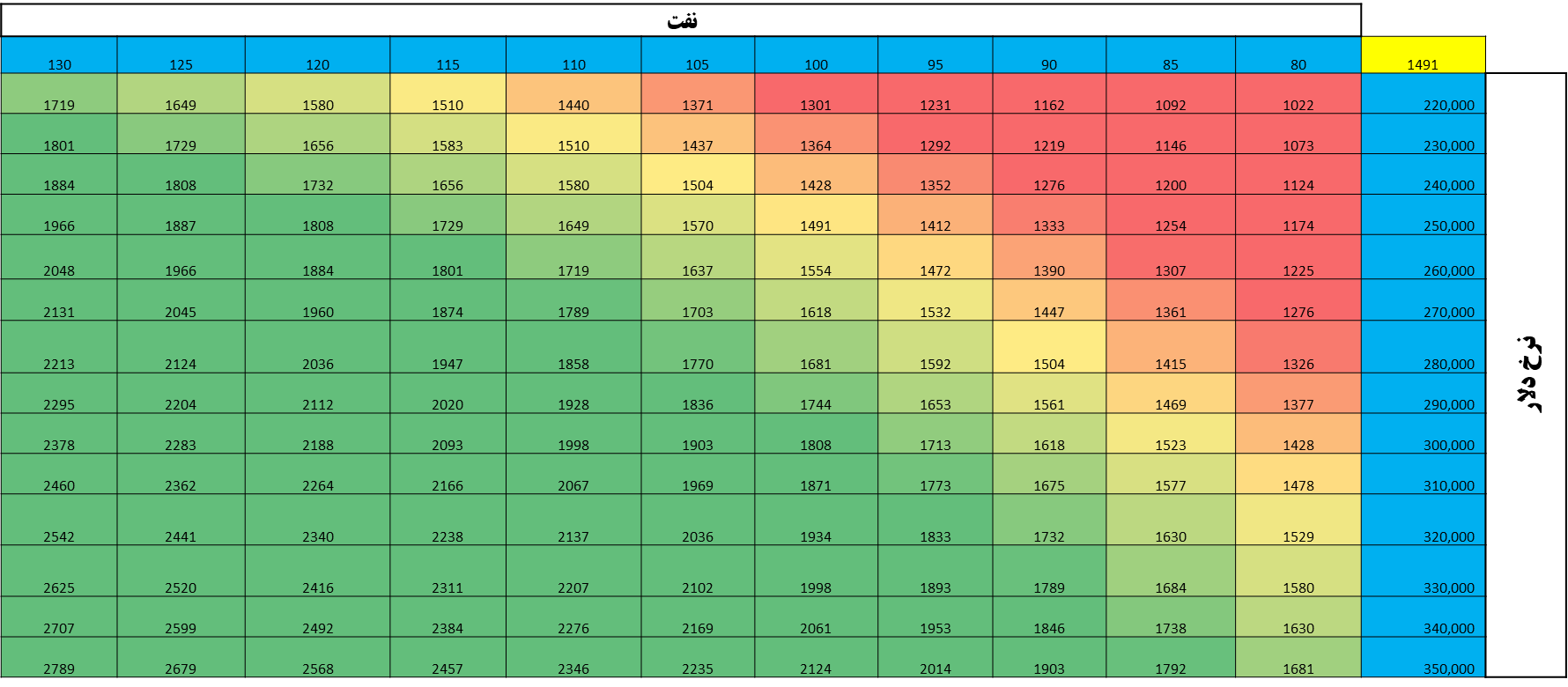

جدول تحلیل حساسیت:

سود سازی شرکت در قیمت های مختلف دلار و نفت طبق این جدول تحلیلی شرکت اگر زیر 130 تومان سود سازی کند صرفه برای خرید ندارد و درصورتی که بتواند بالای 150 تومان سود سازی کند. به ازای هر برگه سهم در وضعیت خوبی قرار خواهد داشت.

به عنوان مثال شرکت با مفروضات تحلیلی که ما استفاده کرده ایم در نفت 105 دلاری و نرخ دلار 29 هزار تومان میتواند 183 تومان سود درست کند.

تکنیکال شپنا:

سهم به تازگی از الگو مثلث خودش رو به پایین خارج شده است و پولبک خودش را تکمیل کرده است.

درصورت افت به زیر قیمت 550 تومان و تثبیت زیر این قیمت هدف بعدی آن 500 و 460 تومان است، و بعد از اینکه وارد فاز صعودی شود مطابق نمودار همراه با اصلاح میتوانند قیمت های 570 -750 و 1000 تومان را در تایم بلند مدت ببینید.

نویسنده: علی رمضانی