در نشست خبری امشب فدرال رزرو، جروم پاول چه خواهد گفت؟

به گزارش واحد تحلیل گذارنیوز، با برگزاری نشست فدرال رزرو، اکنون همه ما با نفس بند آمده منتظریم تا بفهمیم تصمیم آنها چه خواهد بود. در این مورد شک زیادی وجود ندارد: افزایش نرخ بهره 50bps خواهد بود، اما هنوز هم میتوانیم در مورد آینده شگفت زده شویم. برای اینکه کمی جلوتر حرکت کرده باشیم باید بپرسیم آیا جروم پاول از جلسه بیرون می آید و می گوید شش افزایش نرخ دیگر در راه است؟ یا آسمان آفتابی در پیش روی معاملهگران خواهد بود؟

از آنجایی که اکنون در ماه دسامبر هستیم و تورم هنوز خیلی بالاست، در مورد آفتابی شدن شرایط بازارها تردیدها زیاد است. بنابراین، سوال اصلی این است که فدرال رزرو چقدر نرخ بهره را بالاتر خواهد برد، نه اینکه آیا این کار را خواهد کرد یا خیر. بازارها در حال حاضر 50bps برای امروز ، 50bps برای جلسه بعدی در ژانویه و سپس 25bps دیگر را پیشبینی کردهاند. اگر همینطور پیش برود، ما نرخ بهره فدرال رزرو را در سطح یا کمی بالاتر از 5 درصد خواهیم داشت. در آن مرحله، باید منتظر بمانیم و ببینیم چه خواهد شد.

نگرش فدرال رزرو در مورد تورم

نتیجه گیری فوق غیر منطقی به نظر نمی رسد. اما آنچه واقعاً مهم به نظر می رسد، دیدگاه فدرال رزرو در مورد تورم است. ما طوری در مورد افزایش های نرخ بهره صحبت یا برخورد می کنیم که انگار افزایش نرخ بهره موجودی متکی به ذات خود است. اما در حقیقت، همانطور که اعضا مختلف فدرال رزرو و خود جروم پاول مدام گوشزد کردهاند، این افزایش ها نتیجه داده های تورمی در اقتصاد امریکا است.

سوال اینجاست که اگر احساس و محاسبات بازار نسبت به تورم مورد انتظار درست باشد (منظور، بازار اوراق قرضه است که بهطور غیر مستقیم یک سنجه برای تورم در اقتصاد هست)، بنابراین، این بازار در حال حاضر چه چیزی در مورد “تورم مورد انتظار” به ما می گوید؟

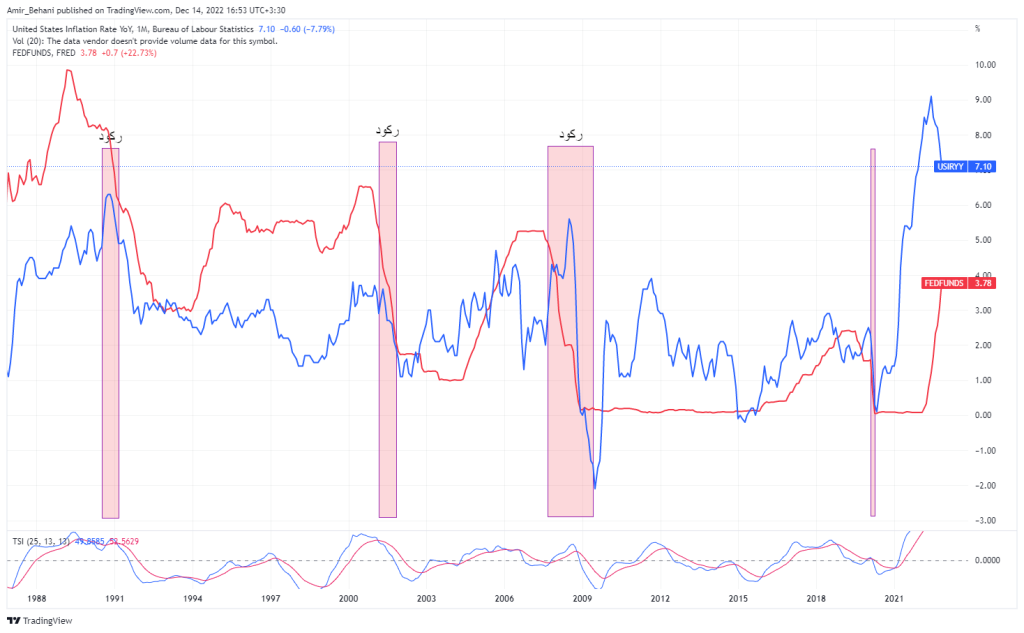

با نگاهی به 40 سال گذشته در نمودار زیر، میتوانیم ببینیم که قبل از سال 2000، نرخ بهره فدرال رزرو تقریباً همیشه بالاتر از تورم CPI بود. اما این وضعیت در شروع قرن 21 و بعد از سال 2000 تغییر کرد؛ نرخ بهره به مدت چند سال بعد از سال 2000 کمتر از نرخ تورم بود. سپس به سمت بالا حرکت کرد و دوباره بعد از سال 2010 زیر نرخ تورم قرار گرفت و برای چندین سال متوالی دو تا چهار درصد کمتر از نرخ تورم بود. بر این اساس، اگر دهه 2010 را به عنوان مرجع خود در نظر بگیریم، نرخ بهره فدرال رزرو اکنون باید بین 4 تا 6 درصد باشد؛ اما اگر سالهای دهه 1990 را مرجع بگیریم، در حال حاضر نرخ بهره باید حدود 9 تا 10 درصد باشد. قابل ذکر است که این محدوده بسیار بزرگتر از آن است که بتوانیم بر اساس آن برنامه ریزی و پیش بینی بازار کنیم. فاصله میان 6 درصد و 9 درصد در شرایط فعلی مانند فاصله زمین تا آسمان است.

نرخ تعیین شده توسط بازار (بازار اوراق قرضه)

احتمالاً، ریزش پایدار نرخ بهره به زیر نرخ تورم در سالهای پس از 2000 و همچنین در دوران همهگیری کرونا، به دلیل بحران اشتغال و برای کمک به رشد مشاغل بود. با توجه به اینکه اکنون اشتغال به سطح رکورد خود نزدیک شده است، احتمالاً مقایسه با سالهای دهه 1990 مقایسه بهتری باشد؛ این بدان معناست که، نرخ های بهره فعلاً به افزایش خود ادامه خواهند داد.

اما همانطور که می دانیم نرخ بهره فدرال رزرو، توسط خود فدرال رزرو تعیین می شود و نه توسط نیروهای بازار. مطمئناً با توجه به اختیارات قانونی بانک مرکزی، این نرخ تحت تأثیر سطوح اشتغال در جامعه آمریکا نیز قرار دارد.

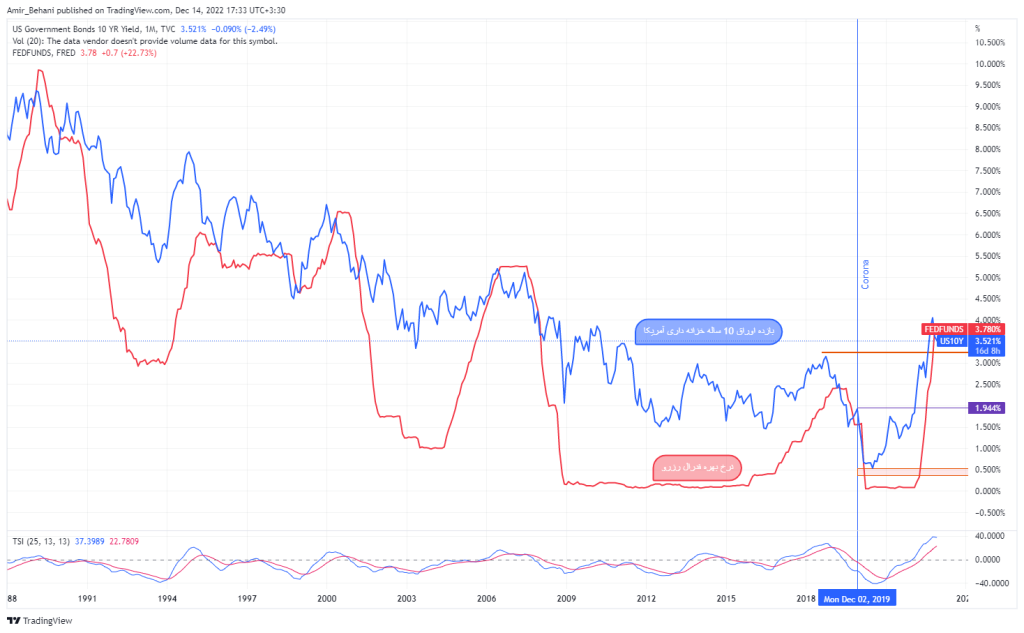

اگر تحلیل خود را به جای نرخ تورم در نمودار فوق بر نرخ تعیین شده توسط بازار در نمودار زیر متمرکز کنیم چه نتیجه ای می گیریم؟ (منظور از کلمه بازار، نرخ اوراق قرضه در مارکت است که بهطور غیر مستقیم یک سنجه برای تورم مورد انتظار در اقتصاد در نظر گرفته می شود.)

نمودار زیر، قانع کننده تر است، زیرا نرخ بهره فدرال رزرو معمولاً کمتر از بازده اوراق 10 ساله خزانهداری ایالات متحده است. چرخههای افزایش نرخ بهره معمولاً در همان حد یا کمی بالاتر از آن متوقف شده است، یعنی جایی که اکنون در آن هستیم. بنابراین طبق نمودار زیر که مبتنی بر بازار (منظور مبتنی بر نرخ بازار اوراق ده ساله) است، باید به پایان افزایش نرخ بهره نزدیک شده باشیم.

ولی، استدلال و تحلیل فوق یک ” اما ” بزرگ دارد.

با توجه به نمودار اول، چنین تحلیلی (که به پایان افزایش نرخ بهره رسیدیم) فقط وقتی منطقی به نظر می رسد که تورم طی 12 ماه آینده به شدت کاهش یابد؛ شاخص CPI در دو ماه گذشته کاهش یافته است. اگر این شاخص در ماههای آینده هم نتایج مشابهی را نشان دهد، که کاملاً محتمل است، باید شاهد کاهش تورم کلی تا پایان سال 2023 به حدود 2 تا 3 درصد باشیم. این دیدگاه به نظر خوشبینانه است، احتمالاً بیش از حد هم خوشبینانه است، اما فعلاً این دیدگاهی است که آمار و عددهای روی کاغذ نشان می دهد.

همه چشم ها به رئیس کمیته فدرال رزرو است

بحث فوق این زمینه را به ما می دهد تا امشب هر چه پاول و فدرال رزرو می گوید را بهتر رصد و ارزیابی کنیم. البته بهجز نکات مربوط به 50bps افزایش یا اظهار نظرهای هاکیش (Hawkish). اما توجهتان را بیشتر معطوف کنید به سخنان پاول درمورد داده های اخیر “نرخ بازده اوراق خزانه داری بانک مرکزی آمریکا” و هر نظری که او در مورد “بازار اوراق قرضه در آمریکا” ارائه می دهد. این سخنان بهترین شاخص برای پیش بینی نرخ بهره فدرال رزرو در آینده خواهد بود.

در حال حاضر، بازدهی اوراق قرضه 10 ساله خزانه داری بانک مرکزی آمریکا در حدود 3.5 درصد است. این نشان می دهد که تورم باید تا پایان سال 2023 تا محدوده 2 تا 3 درصد کاهش یابد؛ که همانطور که اشاره شد این رنج با انتظارات بازار (منظور بازار اوراق قرضه) مطابقت دارد. اگر این درست باشد یا بهعبارتی آینده چنین پیش رود، نرخ بهره فدرال رزرو هم حداکثر در عدد 5 درصد محدود خواهد شد.

بنابراین، پرسش کلیدی که امشب باید از نشست مطبوعاتی جروم پاول زیر نظر گرفت این است که: ” آیا نرخ بهره فدرال رزرو به اوج یا پیک خود نزدیک است یا خیر؟”

به نظر می رسد این امر خیلی محتمل نیست، زیرا کمیته فدرال رزرو و جروم پاول می خواهند نشان دهند که هیچ شکی در مورد عزم آنها برای کاهش تورم وجود ندارد. اما اگر از جلسه امشب هم چیزی در این خصوص دستگیرمان نشد، حتی میتوانیم با رصد نرخ بازدهی اوراق 10 ساله خزانهداری بانک مرکزی آمریکا چیزهای زیادی بیاموزیم، زیرا خود فدرال رزرو هم قطعاً همین کار را خواهد کرد، هرچند به آن اذعان نکند.

سلب مسئولیت: تلاش گذارنیوز مبتنی بر ارائه محتوای مفید صرفاً جهت افزایش آگاهی مخاطب است و توصیه مالی محسوب نمیگردد.

تحلیلگر: سید امیر موسوی بهبهانی

ویراستار: تارا هدایتی