آیا اثر ژانویه یک استراتژی فصلی قابل معامله است؟

اثر ژانویه چیست؟

به گزارش واحد ترجمه گذارنیوز، اثر ژانویه یک افزایش فصلی در قیمت سهام طی ماه ژانویه هر سال است. تحلیلگران عموماً این رالی را به افزایش خریدهایی نسبت میدهند که به دنبال افت قیمت معمول هر سال در ماه دسامبر اتفاق میافتد. اینکه چرا در ماه دسامبر قیمتها کاهش می یابد، به مسئله مالیات شرکتها و یک تکنیک حسابداری (Tax-Loss Harvesting) در پایان سال که باعث افزایش فشار فروش در بازارها در پایان سال می شود، برمیگردد.

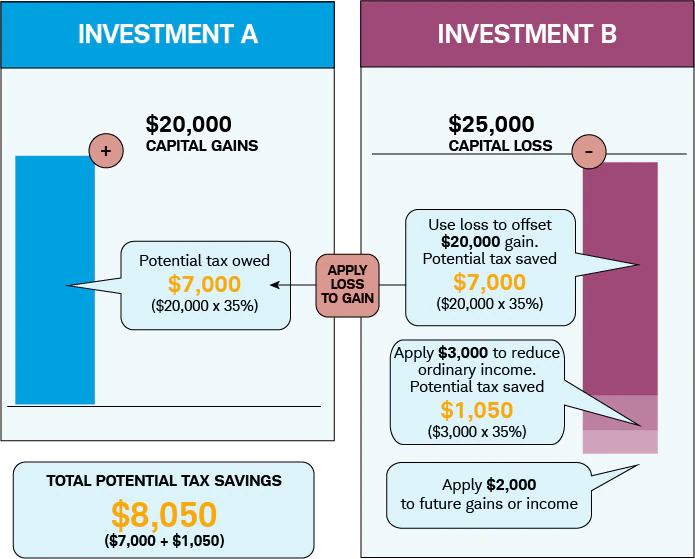

این تکنیک عبارت است از: فروش اوراق بهادار زیاندیده به منظور خنثی سازی و صفر کردن مالیات بر عایدی سرمایه (Capital Gains) – منظور سرمایه ای است که طی سال گذشته سود داده است. به عنوان مثال، سهم A که زیانده بوده به فروش می رود تا مالیات منفی آن مالیات مثبت اوراق بهادار B که سود ده بوده را خنثی کند. بنابراین بدهی مالیات بر عایدی سرمایه اوراق بهادار B حذف می شود. با استفاده از این استراتژی، سرمایهگذاران می توانند صرفهجویی مالیاتی قابل توجهی داشته باشند. این کار را می توان در هر زمانی از سال انجام داد، اما اکثر سرمایهگذاران برای ارزیابی عملکرد سالانه پرتفوی خود و تأثیر آن بر مالیات خود تا پایان سال صبر می کنند و همین اقدام آنها در پایان سال فشار فروشی در بازار ایجاد می کند.

توضیح احتمالی دیگر این است که سرمایهگذاران از پاداش های نقدی پایان سال برای خرید در ماه بعد استفاده می کنند، در حالی که اثر ژانویه در گذشته زیاد دیده شده است، به نظر می رسد این ناهنجاری در بازار تا حد زیادی ناپدید شده است، زیرا حضور آن به طور گسترده توسط فعالان بازار شناخته شده است.

در واقع، دقت و تأمل در صندوق سرمایهگذاری SPY ،که از سال 1993 با هدف دنبال کردن شاخص S&P شروع به کار کرده است، باعث شده تعجب کنیم که چطور این اصطلاح چنین رواج پیدا کرد. علت این است که از این 30 سال، 17 ماه ژانویه برنده (57%) و 13 ماه ژانویه باخت (43%) در بازار وجود داشته است که باعث شده شانس بردن یا سود کردن در این ماه فقط کمی بیشتر از شانس شیر یا خط باشد. علاوه بر این، از آغاز رالی بازار در سال 2009 تا 2022، ماه ژانویه هشت برد در مقابل شش باخت را نشان می دهد؛ که باز هم به همان نسبت 57% به 43% می رسیم. با توجه به آن رالی قوی از سال 2009، به درستی باید انتظار تعداد بیشتری از ژانویه های برنده را داشته باشیم، اما اینطور نشد.

بنابراین، معاملهگران باید از ماهیت ضعیف اثر ژانویه آگاه باشند و در عوض بر شرایط بازار در زمان خود و تحلیل کوتاه مدت خود در این بازه تمرکز کنند.

نکات مهم اثر ژانویه

- اثر ژانویه یک گرایش فصلی برای افزایش قیمت سهام در ماه ابتدایی هر سال است

- با یک دید بزرگتر از سال 1938، در 29 مورد از 30 سالی که ژانویه تا فوریه آن سودده بودند، یک پیشرفت سالانه در شاخص S&P 500 به میزان 20 درصد دیده می شود

- اثر ژانویه زمانی رخ میدهد که سرمایهگذاران سهمهای بد را در ماه دسامبر برای کم کردن مالیات میفروشند، و برای خریدهای مجدد در ژانویه آماده می شوند.

- مانند سایر ناهنجاریهای بازار و اثرات تقویمی، اثر ژانویه توسط برخی تحلیلگران به عنوان گواهی علیه فرضیه بازارهای کارآمد در نظر گرفته شده است.

- مهمتر اینکه، طی 30 سال گذشته، تعداد ژانویه های سودده 17 بار (57٪) اتفاق افتاده است، در حالی که ژانویه های ضرر ده 13 بار (43٪) بوده است؛ که به سختی بهتر از شانس بردن در شیر یا خط یک سکه است.

درک اثر ژانویه

اثر ژانویه یک فرضیه است، و مانند همه اثرات مربوط به تقویم، نشان میدهد که بازارها در کل ناکارآمد هستند، زیرا بازارهای کارآمد به طور طبیعی این اثر را از بین می برند. به نظر می رسد که اثر ژانویه روی دارایی هایی با ارزش بازار کوچک بیشتر از دارایی ها با ارزش بازار بزرگ یا متوسط تأثیر می گذارد، زیرا آنها نقدینگی کمتری دارند.

در توضیح باید گفت که یک بازار ناکارآمد در تعریف، بازاری است که ترکیب تمامی اطلاعات موجود، در بازتاب واقعی قیمت دارایی موفق نباشد. ناکارآمدی بازار به دلیل عدم تقارن اطلاعاتی، هزینه های مبادله، روانشناسی بازار و احساسات انسانی و دلایل دیگر وجود دارد. از طرف دیگر، فرضیه بازار کارآمد بیان می کند که قیمت سهام منعکس کننده تمام اطلاعات موجود در بازار است. بر اساس این نظریه، از آنجایی که همه فعالان بازار به اطلاعات یکسانی دسترسی دارند، دستیابی به عملکرد بهتر از شاخص کل بازار از طریق انتخاب سهام خاص یا زمانبندی بازار امکانپذیر نیست.

بررسی داده ها از ابتدای قرن بیستم، نشان میدهد که در ماه ژانویه مخصوصاً نزدیک به اواسط ماه، این دارایی ها (آنهایی که ارزش بازار کوچکتری دارند) نسبت به کل بازار بهتر عمل کردهاند. سیدنی واچتل اولین بار در سال 1942 متوجه این اثر شد.

با این حال، این روند تاریخی در سالهای اخیر کمتر به چشم میخورد، زیرا به نظر میرسد بازارها با آن سازگار شدهاند.

تفسیر اثر ژانویه

گذشته از موارد ذکر شده فوق یعنی فشار فروش انتهای سال برای کم کردن مالیات و خرید مجدد، یا سرمایهگذارانی که پاداش های نقدی را وارد بازار میکنند، توضیح دیگری برای اثر ژانویه وجود دارد که مربوط به روانشناسی سرمایهگذاران است. برخی از تحلیلگران بر این باورند که ژانویه بهترین ماه برای شروع یک برنامه سرمایهگذاری است، یا شاید آنها در حال پیگیری تصمیمات سال نوی خود در شروع سرمایهگذاری خود برای آینده زندگی هستند.

برخی دیگر بر این باورند که مدیران صندوقهای سرمایهگذاری در پایان سال سهمهای خوب با عملکرد بهتر را خریداری و سهمهای مشکل دار را می فروشند. این عمل که به تزئین پنجره (window dressing) مشهور شده در واقع به خاطر ظاهر سازی در گزارشهای پایان سال است که نشان دهند آنها سهمهای خوب را در پروتفوی خود دارند. با این حال، این فرضیه بعید به نظر می رسد.

همچنین، فروشهای پایان سال، خریدارانی را که علاقهمند به قیمت های پایینتر هستند جذب می کند، زیرا آنها می دانند که این کاهش ها بر اساس تحلیلهای بنیادی شرکت نیست. در مقیاس بزرگ، این می تواند قیمت ها را در ژانویه افزایش دهد.

آیا می توانید از اثر ژانویه سود کسب کنید؟

بعید است. حتی اگر اثر ژانویه واقعی بود و بازارها در هر ژانویه بهطور غیر مشخصی افزایش مییافتند، همین واقعیت که مردم آنرا بدانند و ممکن است سعی کنند از آن بهرهبرداری کنند، تحقق آن را تضعیف می کند.

فشارسنج اثر ژانویه چیست؟

فشارسنج اثر ژانویه یک نظریه عامیانه در مورد بازار سهام است که ادعا می کند بازده بدست آمده در ماه ژانویه عملکرد کلی بازار سهام را برای کل آن سال پیشبینی میکند. بنابراین، یک اثر ژانویهای قوی بازار صعودی قوی را پیشبینی میکند، و نزول در ژانویه بازار نزولی را پیشبینی میکند. شواهد واقعی برای این اثر اندک است.

نقدها

یکی از مدیران سابق گروه ونگارد، برتون مالکیل، نویسنده کتاب پیاده روی تصادفی در وال استریت، از اثر ژانویه انتقاد کرده و بیان کرده است که چنین ناهنجاری های فصلی هیچ فرصت قابل اعتمادی را برای سرمایهگذاران فراهم نمیکند. او همچنین گفته که اثر ژانویه آنقدر کوچک است که هزینههای تراکنش برای بهرهبرداری از آن، اساساً سود آنرا از بین می برد. بهعلاوه افراد زیادی در مورد اثر ژانویه می دانند، پس قیمت آن در بازار پیشخور شده و بهطور کلی اثر آن را باطل می کند.

برخی محققان نیز دریافتهاند که اثر ژانویه هنوز وجود دارد، اما فقط روی سهامهایی با ارزش بازار کوچکتر؛ و علت آن عدم نقدینگی و علاقه سرمایهگذاران به این سهمها است.

سلب مسئولیت: تلاش گذارنیوز مبتنی بر ارائه محتوای مفید صرفاً جهت افزایش آگاهی مخاطب است و توصیه مالی محسوب نمیگردد.

مترجم: سید امیر موسوی بهبهانی

ویراستار: تارا هدایتی

منبع: Investopedia